Über das Modul Bewertung unfertiger Erzeugnisse findet das Controlling der laufenden Fertigungen statt. Dabei werden Soll- und derzeitige Ist-Werte verglichen und verschiedene Arten der UE-Bewertung angeboten.

- Einstieg

- Planung und Fertigung

- Bewertung unfertiger Erzeugnisse

- Vorauswahl

- Hauptansicht

- Bewertung

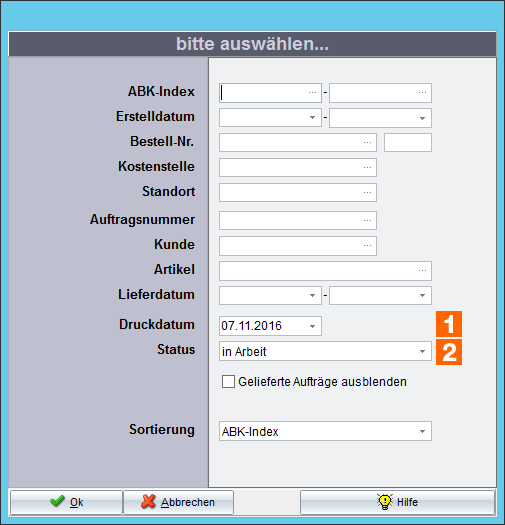

(1) Druckdatum:

| • | Hiermit bestimmen Sie den Stichtag, für den die UE-Auswertung erstellt werden soll. |

| • | Es werden alle Fertigungsaufträge (interne Bestellung), die gebuchte Fertigungsmenge und gebuchten Fertigungskosten (Auftragszeit-, Material- und Auswärtskosten) vor dem Stichtag berücksichtigt. |

(2) Status der Fertigung:

| • | Für das Controlling der laufenden Fertigungen ist in Arbeit zu wählen. Damit werden alle offenen ABK mit mind. einem offenem Arbeitsgang ausgewählt. |

| • | Die Option ABK beendet ohne vollständige Verbuchung zeigt alle geschlossenen ABK an, die nicht verbucht sind (keine Nachkalkulation erstellt), vgl. Fertigungsauftrag abschließen. |

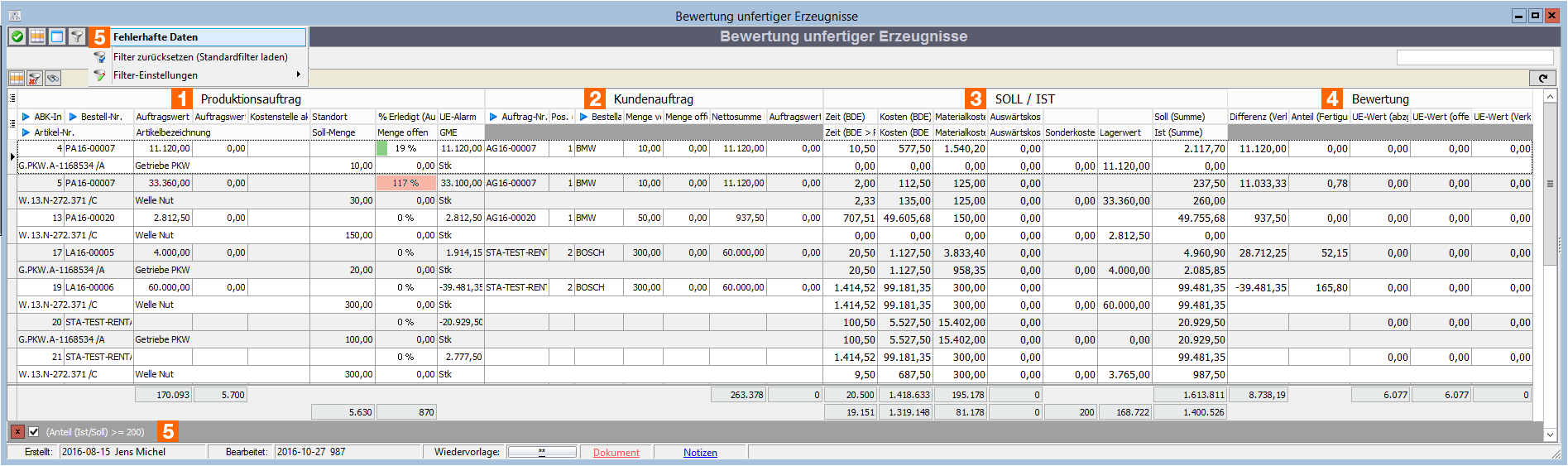

Die Darstellung und Auswertung ist in folgende 4 Bereiche untergliedert:

| • | (1) Produktionsauftrag - Neben den wichtigsten Informationen zum PA sind die aktuelle Kostenstelle inkl. Standort sowie die offene Menge und der zeitlich prozentuale Bearbeitungsstatus verzeichnet. Zusätzlich einblendbar sind Informationen zu Ausschuss und den offenen Arbeitsgängen (Kostenstellen-Darstellung). |

| • | (2) Kundenauftrag - Existiert ein zugehöriger Kundenauftrag (nicht Lagerfertigung), werden die wichtigsten Informationen zur Bewertung angezeigt. |

| • | (3) SOLL / IST - Die Soll-Werte werden den tatsächlich gebuchten Ist-Werten gegenübergestellt. Außerdem werden Sonderkosten laut Nachkalkulation hinzugezogen. Der Lagerwert wird weiter unten erläutert. |

| o | Soll-Werte werden anhand der Vorgaben der ABK (Arbeitsgänge, Material) ermittelt. |

| o | Ist-Werte ergeben sich aus den tatsächlichen Buchungen: Auftragszeiten, Rückmeldungen, Materialbuchungen und Rücklieferungen der Auswärtsvergaben (anhand Auswärtsbestellung ohne Berücksichtigung der zug. Eingangsrechnungen). |

| o | Sonderkosten haben kein Soll und diesbzgl. Ist-Werte sind unabhängig vom Stichtag (außer Eingangsrechnungen direkt zur ABK). |

| o | Gemeinkostenzuschläge der Nachkalkulation sind weder bei Soll-Werten noch Ist-Werten berücksichtigt. |

| • | (4) Bewertung - Die verschiedenen Bewertungskennzahlen inkl. der UE-Werte werden weiter unten erläutert. |

(5) Verwenden Sie den vorgegebenen Filter, um fehlerhafte Datensätze zu finden. Es werden alle Einträgen angezeigt, deren Ist-Kosten mindestens doppelt so hoch sind wie die Soll-Kosten.

Im Folgenden werden die Details der einzelnen Bewertungsfelder erläutert.

(1) Der Lagerwert ergibt sich aus der bereits gefertigten Menge und dem VKP inkl. Rabat (bei Kundenauftrag) bzw. den angesetzten Selbstkosten laut PA (bei Lagerfertigung).

(2) Absolute Gewinnmarge: Dies ist die Differenz (Verkauf-Fertigung) von Verkaufswert (Kundenauftrag) abzüglich der entspr. Herstellkosten anhand Verkaufsmenge und tatsächlichen Stückkosten.

(3) Relative Gewinnmarge: Dies ist der prozentuale Anteil (Fertigung/Verkauf) der Herstellkosten anhand Verkaufsmenge und tatsächlichen Stückkosten vom Verkaufswert (Kundenauftrag).

(4) UE-Wert anhand Lagerwert: Der UE-Wert (abzgl. Lagerwert) wird berechnet aus dem Niederstwert von tatsächlichen Stückkosten bzw. Verkaufspreis mal insgesamter Fertigungsmenge abzüglich des o.g. Lagerwertes (Ist pro Stück x Fertigungsmenge - Lagerwert).

(5) UE-Wert anhand offener Fertigungsmenge: Der UE-Wert (offene Menge) ergibt sich aus dem Niederstwert von tatsächlichen Stückkosten bzw. Verkaufspreis mal der noch offenen Fertigungsmenge (Ist pro Stück x offene Fertigungsmenge).

(6) UE-Wert anhand offener Verkaufsmenge: Der UE-Wert (Verkauf offen) ergibt sich aus dem Niederstwert von tatsächlichen Stückkosten bzw. Verkaufspreis mal der noch offenen Verkaufsmenge (maximal die Fertigungsmenge, Ist pro Stück x offene Verkaufsmenge).

Zusätzlich einblendbar sind Vergleichswerte bzgl. der Fertigung zwischen Stückkosten von Soll und Ist sowie Differenz und Anteil von Soll und Ist.

Weiterführende Informationen