- Grundlagen

- Erklärungen zum Listenausdruck

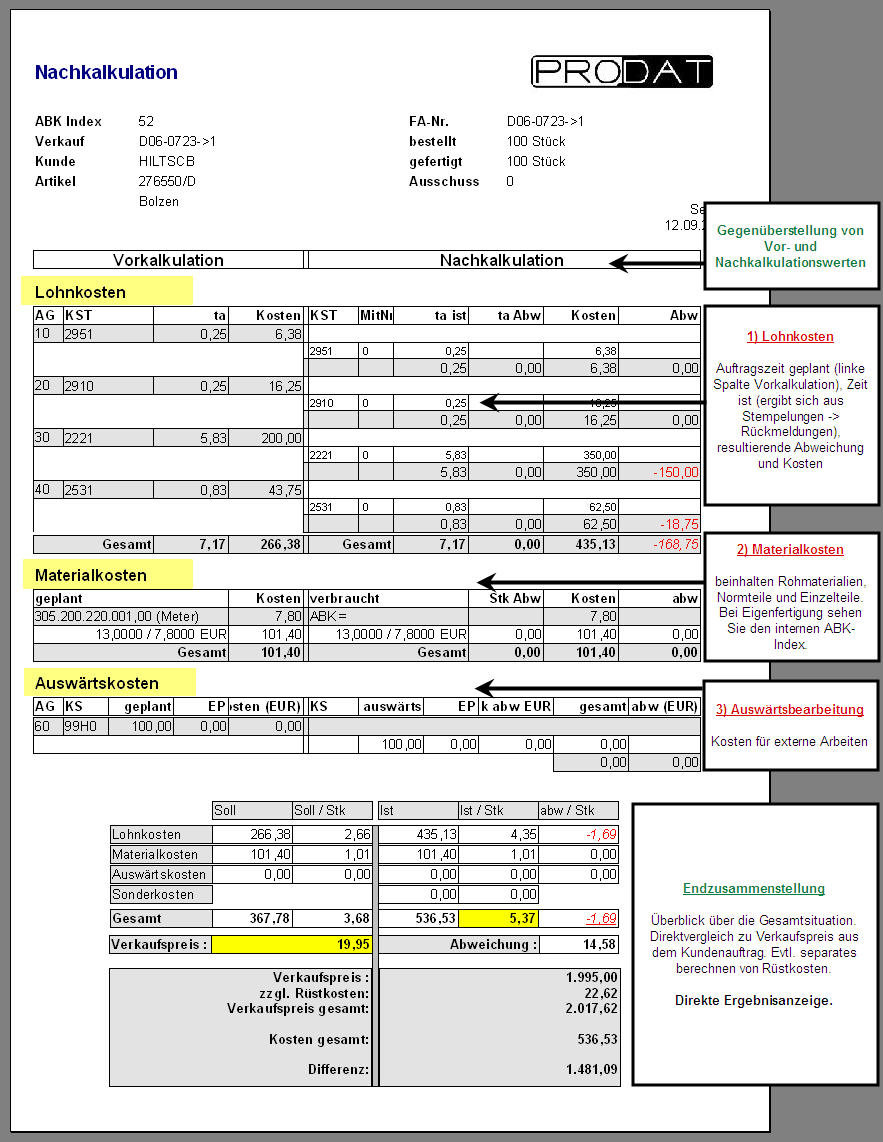

Im Ausdruck der Nachkalkulation erhalten Sie einen Überblick, über Vor- und Nachkalkulation und damit einen direkten Vergleich der geplanten und tatsächlichen Kosten.

In dieser Liste haben Sie einen Überblick über Vor- und Nachkalkulation eines Fertigungsauftrages. Sie sehen dazu die Kalkulationswerte der AVOR-Stammkarte im direkten Vergleich mit den tatsächlich gemeldeten Kosten.

(1) Lohnkosten

Die Lohnkosten ergeben sich aus Rüstkosten und Fertigungskosten. Grundlage sind die Maschinen / Kostenstellenstundensätze. Sie können entweder aus der BDE, oder aus manuellen Meldungen stammen. Auch beides parallel ist möglich.

(2) Materialkosten

Materialkosten enthalten alle enthaltenen Materialien. D.h. Normteile, Rohmaterialien und Einzelteile (Halbfertig-Produkte). Dabei sehen Sie immer den direkten Vergleich von geplanten und tatsächlichen Kosten. Rohmaterialpreise geplant aus der AVOR-Stammkarte, Normteilkosten und Einzelteilkosten geplant = Selbstkosten aus dem Artikelstamm. Normteilkosten und Einzelteilkosten tatsächlich = Kosten Wareneingangsrechnung bzw. tatsächliche Produktionskosten. Dabei sehen Sie bei Eigenproduktion wiederum den ABK-Laufkartenindex des Eigenproduktionsteils.

(3) Auswärtskosten

Kosten für Auswärtsvergaben werden separat ausgewiesen. Die Erfassung und Verwaltung erfolgt in den entspr. Modulen.

(4) Endzusammenstellung

In der Endzusammenstellung sehen Sie die summierten Kosten im direkten Vergleich. Wenn Sie die Rüstkosten separat verrechnen, werden diese hier zum Verkaufspreis hinzugerechnet.

(5) Sonderkosten

Es gibt einerseits eine detaillierte Übersicht der Sonderkosten im NK-Ausdruck.

Dabei werden die 3 Arten von Sonderkosten (SK) aufgeführt, v.o.n.u.: 1. direkte SK aus NK; 2. SK aus Eingangsrechnung; 3. SK anhand Auftragszeit und Kostenstelle.

(1) Ist der Betrag rot gekennzeichnet wirken sich diese Kosten nicht auf den Einzelteil-Preis aus (EP-unwirksame SK) und sind nur informativ vorhanden.

Andererseits existiert eine zusammengefasste Ansicht bzgl. der Berücksichtigung in der Kalkulation:

(1) Alle Einzelteil-Preis-wirksamen Sonderkosten gehen in die Kalkulation ein und wirken sich auf die Gesamt- und Einzelteil-Kosten aus.

(2) Einzelteil-Preis-unwirksame Sonderkosten werden nur informativ ausgewiesen und wirken sich nicht auf die Gesamt- und Einzelteil-Kosten aus.

EP-unwirksam können sein:

| 1. | direkte Sonderkosten laut Nachkalkulation mit der entspr. Kennzeichnung. |

| 2. | Sonderkosten laut Auftragszeit mit entspr. Kostenstellen-Konfiguration. |

Weiterführende Informationen