Durch Ausgabe der Liste kann der Lagerbestand zu einem Stichtag rückwirkend betrachtet und bewertet werden.

| • | Durch den Stichtag wird gesteuert, zu welchem Zeitpunkt der Lagerbestand betrachtet werden soll. PRODAT prüft dazu den in der Lagerlog eingetragenen Bestand zum Zeitpunkt <= dem Stichtag. |

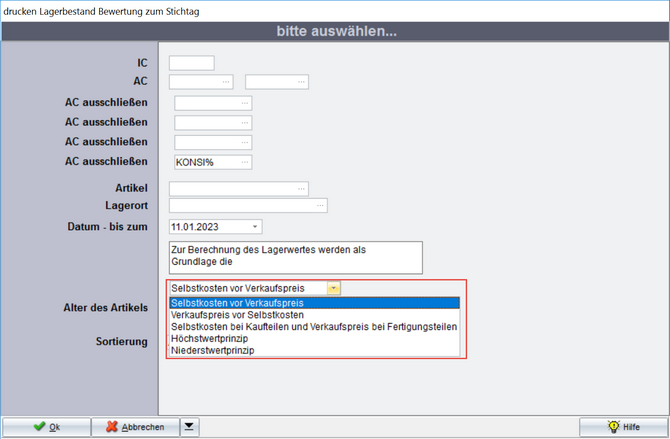

| • | Durch das Alter des Artikels am Lagerort wird gesteuert, ob die Gesamtmenge des am Lagerplatz bedindlichen Artikels betrachtet wird, oder nur eine Menge die aus dem angegebenen Zeitraum stammt. |

Bewertung wieviel Lagerbestand eines vorherigen Zeitraums (z.B. Vorjahr) zum Stichtag noch vorhanden ist.

| 1. | Der Zeitraum vom Bis-Datum Lagerbestand bis zum Stichtag werden Lagerzugänge abgezogen. Bewertet man zum Stichtag 31.12.24 den Lagerbestand aus 2023: Ende 2023 lagen 100 im Lager. Zum Stichtag 2024 liegen 130 im Lager : es gab 30 Lagerzugang. Somit sind 130 - 30 die Menge aus 2023. |

| 2. | Der Zeitraum vor dem Anfangsdatum wird abgezogen. Zwischenzeitliche Lagerabgänge werden abgezogen. Bewertet man zum Stichtag 31.12.24 den Lagerbestand aus 2023: Ende 2022 lagen 100 im Lager. Ende 2023 lagen 150 im Lager. Der Bestand / Zuwachs aus dem Jahr 2023 ist somit Endebestand 2023 - Anfangsbestand 2023 = 50. ABER: Ende 2022 lagen 100 im Lager. Es fanden 2023 100 Lagerabgang und 150 Lagerzugang statt. Endbestand ist 150. Da die Summe der Lagerabgänge aus 2023 den Anfangsbestand aus 2023 übersteigt, gibt es Ende 2023 keinen Bestand aus dem Vorjahr mehr. Endbestand aus 2023 = 150. |

- Bestandteile der Auswertung

- Berücksichtigung von Folge-ABK und Beistell-ABK in den verschiedenen Kalkulations- und Bewertungsvarianten

Vorsatzformular

Abhängig von der Auswahl im Vorsatzformular werden die Selbstkosten oder die Verkaufspreisbasis in den unterschiedlichen Bewertungsvarianten berücksichtigt.

Begriffsdefinition

S-EP: Rechnungspreis Stichtag, Tatsächlicher Preis |

... Einzelpreis inkl. Ab- und Zuschläge der letzten Rechnung vor dem Stichtag |

Hinweis: Es werden nur Rechnungen berücksichtigt, bei denen die zugrundeliegende Bestellposition nicht mit einer ABK verknüpft ist (z.B. werden Kaufteile mit Beistellung nicht berücksichtigt). Falls keine Eingangsrechnung gefunden wurde, wird, falls vorhanden, eine Ausgangsrechnung berücksichtigt.

|

|

L-EP: Aktuellste (letzte) Rechnung |

... Einzelpreis inkl Ab- und Zuschläge der letzten Rechnung |

B-EP: Gebuchter Wert Stichtag |

... Selbstkosten/VKP von zum Zeitpunkt der letzten Lagerbuchung vor dem Stichtag |

D-EP: Durchschnittswert Lagerbestand Stichtag |

... Der letzte ermittelte Durchschnittswert vor dem Stichtag |

Hinweis: Der Durchschnittswert des Lagerbestands wird beim Verbuchen einer Rechnung zu einem Lagerzugang neu berechnet und im Lagerlog bei der urspünglichen Lagerzugangsbuchung hinterlegt. Der Durchschnittswert ermittelt sich dabei aus dem Wert des aktuellen Lagerbestandes und dem Wert der neu hinzugekommenen Charge.

|

|

K-EP: Derzeitige Kalkulation |

... Einzelpreis der sich aus der aktuellen Vorkalkulation ergibt (nur bei Fertigungsartikeln) |

Hinweis: Kaufteile mit einer Folge-ABK sind keine Fertigungsteile und werden daher nicht berücksichtigt.

|

|

N-EP: Letzte Fertigung, Nachkalkulation |

... Einzelpreis der sich aus der letzten Nachkalkulation ergibt (nur bei Fertigungsartikeln) |

Hinweis: Nachkalkulierte Nacharbeiten die im Rahmen des Service-Prozess erstellt wurden werden nicht berücksichtigt, fall es sich beim SV/QAB um eine Kundenreklamation handelte.

|

|

grün ... Wertsteigerung aufgrund der zusätzlichen Kosten durch die ABK werden berücksichtigt.

rot ... Werte werden ohne Berücksichtigung der zusätzlichen Kosten, die sich aus einer Beistellung/Folge-ABK ergeben, ausgewiesen.

Folge-ABK:

| · | Aktueller Stand Vorkalkulation: |

| · | In der Vorkalkulation nicht berücksichtigt |

| · | Aktueller Stand Nachkalkulation: |

| · | In der Nachkalkulation übergeordneter Baugruppen/Produkte sind die Kosten enthalten falls die Folge ABK nachkalkuliert wurde -> sonst Selbstkosten |

| · | Aktueller Stand Lagerbewertung Niederstwertprinzip: |

| · | S-Wert/L-Wert (Eingangsrechnung zum Stichtag/letzte) |

| · | Wertzuwachs der Folge-ABK wird nicht berücksichtigt, da Eingangsrechnung die Wertgrundlage bildet |

| · | B-Wert/D-Wert (Lagerbuchungswert zum Stichtag/Durchschnitt) |

| · | Wertzuwachs der Folge-ABK wird nicht berücksichtigt, da Selbstkosten zum Buchungszeitpunkt die Wertgrundlage bildet |

| · | A-Wert (aktuelle Selbstkosten aus Artikelstamm) |

| · | Wertzuwachs der Folge-ABK wird nicht berücksichtigt, da aktuelle Selbstkosten diesen nicht beinhalten |

| · | K-Wert/N-Wert (aktuelle Kalkulation / letzte Nachkalkulation) |

| · | Wird bei Kaufteilen nicht ausgewertet |

Kaufteil mit Beistellung (BL-ABK):

| · | Aktueller Stand Vorkalkulation: |

| · | In der Vorkalkulation (Stücklistenkalkulation) berücksichtigt |

| · | Aktueller Stand Nachkalkulation: |

| · | In der Nachkalkulation muss mit Selbstkosten gerechnet werden da Eingangsrechnungen nicht zurückgeschrieben werden (Selbstkosten ergeben sich aus Eingangsrechnung + Beistellmaterial und sind manuell im Artikelstamm zu hinterlegen) |

| · | Aktueller Stand Lagerbewertung Niederstwertprinzip: |

| · | S-Wert/L-Wert (Eingangsrechnung zum Stichtag/letzte) |

| · | Sobald zu einem Beschaffungsvorgang eine BL-ABK angelegt ist, wird die zugehörige Rechnung nicht betrachtet. Wert ist damit 0 und wird nicht in der Lagerbewertung berücksichtigt. |

| · | Achtung: Sonderfall: Es werden unter Umständen Werte von alten Rechnung, als noch ohne BL-ABK gearbeitet wurde, für die Bewertung herangezogen wenn es damals bereits Beschaffungsvorgänge gab. |

| · | B-Wert/D-Wert (Lagerbuchungswert zum Stichtag/Durchschnitt) |

| · | Wertzuwachs der BL-ABK wird berücksichtigt, da Selbstkosten zum Buchungszeitpunkt die Wertgrundlage bildet und in den manuell gepflegten Selbstkosten der Wert der Beistellung berücksichtigt wird |

| · | A-Wert (aktuelle Selbstkosten aus Artikelstamm) |

| · | Wertzuwachs der BL-ABK wird in den manuell gepflegten Selbstkosten berücksichtigt |

| · | K-Wert/N-Wert (aktuelle Kalkulation / letzte Nachkalkulation) |

| · | Wird bei Kaufteilen nicht ausgewertet |

Daraus ergeben sich 2 wesentliche Hinweise zu Einkaufs-/Fertigungs-Prozessen:

(1) Wenn bei einem bestehenden Kaufteil ohne Beistellung zukünftig Artikel beigestellt werden sollen und bereits Beschaffungsvorgänge vorhanden sind -> Am besten einen neuen Artikel für die Variante mit Beistellung anlegen.

(2) Folge-ABKs sind lediglich als organisatorisches Werkzeug gedacht um Folge-Arbeiten nach einem Lagerzugang anzustoßen -> Wenn diese Tätigkeiten korrekt erfasst werden sollen (in Vorkalkulation, Nachkalkulation, Lagerbewertung) müsste anstelle der Folge-ABK eine zusätzliche Baugruppe (eigener Artikel) angelegt werden in der diese Tätigkeiten durchgeführt werden.

Hinweise

| · | Anwedungsbeispiel |

| · | Inventurabschluss zum 04.01.2023 soll gleichzeitig als Stichtagsbestand gelten |

| · | neue Lagerbuchungen dürfen dann erst ab 05.01.2023 stattfinden |

Weiterführende Informationen